Crowdfunding immobilier : état du marché 2024-2025 et bonnes pratiques pour vos clients

Le crowdfunding immobilier reste une classe d’actifs attractive grâce à des rendements bruts moyens supérieurs à 10%, mais la conjoncture défavorable de l’immobilier pèse lourdement sur la collecte et accroît les risques de retard et de défaut.

Table des matières

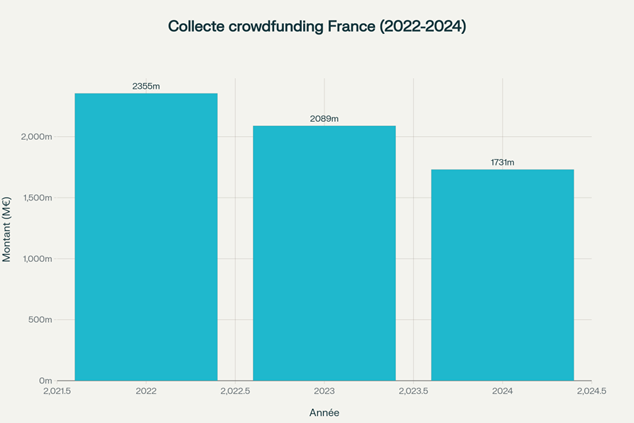

Panorama 2022-2024 : montée puis recul du financement participatif

Le baromètre Forvis Mazars & France FinTech montre que la collecte globale est passée de 2,355 Mds € en 2022 à 2,089 Mds € en 2023, puis à 1,731 Mds € en 2024, soit un recul cumulé de – 26%. Cette baisse, inédite après dix années de croissance, s’explique par :

- La remontée des taux directeurs de la BCE et l’inflation persistante, qui renchérissent les coûts de construction et de portage.

- La contraction de la demande immobilière résidentielle et la chute des permis de construire.

- Des risques plus élevés sur les projets lancés entre 2020 et 2022, désormais exposés à des retards ou à des procédures collectives.

Évolution des montants collectés (M€) de 2022 à 2024

Focus immobilier : la locomotive cale mais conserve la première place

Évolution des volumes et de la part de marché

|

Année

|

Collecte immo (M€)

|

Part de l’immobilier dans la collecte totale

|

|

2022

|

1 607

|

68,2%

|

|

2023

|

1 161

|

55,6%

|

|

2024

|

861

|

49,7%

|

Le segment immobilier a perdu près de 25,8% de collecte supplémentaire en 2024, mais il demeure le premier contributeur avec la moitié du marché.

Poids de l’immobilier dans le crowdfunding global

Nouveaux équilibres sectoriels

- Résidentiel : la part recule de 77% en 2023 à 49% en 2024.

- Marchands de biens : 56% des opérations, contre 61% en 2023.

- Promotion pure : remonte à 32%, portée par des projets de recyclage urbain.

- Performance énergétique : 23,4% des projets financés intègrent un volet rénovation énergétique.

Rendements et risques : la face cachée des TRI à deux chiffres

Rendement interne moyen : 10,6% en 2024

Les plateformes ont relevé leurs coupons pour compenser la hausse du risque ; le TRI moyen passe de 10,3% à 10,6%.

Indicateurs de risque clés

|

Indicateur 2024

|

Niveau

|

Tendance

|

|

Retards > 6 mois

|

15-20% des projets

|

En hausse depuis 2022

|

|

Procédures collectives

|

6-8% des opérations

|

En hausse

|

|

Pertes définitives

|

4-6% des projets

|

En hausse

|

|

Taux de défaut sectoriel

|

3-4% selon l’AMF

|

Double vs 2023

|

À retenir : un retard ne signifie pas nécessairement perte de capital, mais rallonge la durée effective de placement et réduit le TRI net.

Réglementation PSFP : la nouvelle donne européenne

Depuis le 10 novembre 2023, toute plateforme de prêt rémunéré ou d’equity doit recevoir l’agrément Prestataire de Services de Financement Participatif (PSFP).

Principaux apports :

- Passeport européen : un projet peut être proposé dans 27 pays sans nouveau visa.

- Protection accrue : questionnaire d’adéquation, délai de rétractation de 4 jours pour les investisseurs non avertis.

- Gestion extinctive obligatoire : plan de continuité si la plateforme fait faillite.

Pour vos clients, cet agrément constitue un filtre de qualité ; à vérifier systématiquement avant toute souscription.

Stratégies de diversification adaptées à la conjoncture

Règles d’or

- Multiplier les lignes : viser au minimum 20 projets distincts.

- Varier les opérateurs : privilégier des promoteurs expérimentés avec un historique de projets remboursés.

- Panacher les zones géographiques : éviter la concentration sur les marchés les plus tendus (Île-de-France, PACA).

- Équilibrer les typologies : résidentiel, tertiaire, réhabilitation, fractionné.

Allocation illustrant un profil équilibré

|

Actif

|

Part cible

|

Horizon

|

|

Crowdfunding immobilier

|

10-15%

|

24-30 mois

|

|

Crowdfunding EnR

|

5%

|

36-48 mois

|

|

SCPI diversifiées

|

15%

|

> 8 ans

|

|

Actions/OPCVM

|

30%

|

> 5 ans

|

|

Obligations

|

20%

|

3-5 ans

|

|

Trésorerie sécurisée

|

15%

|

< 1 an

|

Cette répartition limite l’exposition aux retards tout en maintenant la performance globale du portefeuille.

Conclusion

Le crowdfunding immobilier traverse une phase de consolidation caractérisée par une collecte en repli, un TRI attractif mais plus risqué, et un nouveau cadre réglementaire qui renforce la sélection des dossiers. L’enjeu n’est plus seulement le rendement, mais la gestion fine du risque au moyen d’une diversification disciplinée et d’un suivi comptable rigoureux. Votre expert-comptable devient ainsi un atout décisif pour transformer cette période de tension en opportunité d’investissement raisonnée.

Vous avez besoin d’être conseillé ? Contactez-nous !

Prenez rendez-vous maintenant