Holding et LBO : 3 leviers pour financer un rachat, optimiser la fiscalité et développer votre groupe

La structuration stratégique de groupes d’entreprises via une société holding (mère) et l’utilisation du Leverage Buy-Out (LBO) pour le rachat d’entreprises cibles sont de puissants outils permettant d’optimiser les performances financières, l’impact de la fiscalité et l’efficacité opérationnelle de vos entreprise.

Que ce soit pour centraliser la gestion via une holding animatrice, profiter d’un régime fiscal très favorable ou faciliter l’acquisition d’une entreprise avec un faible apport initial, ces outils offrent des leviers uniques pour les investisseurs et dirigeants.

Mais comment fonctionnent réellement ces mécanismes ? Quels sont les avantages concrets pour les dirigeants d’entreprises ? Dans cet article, nous vous dévoilons les clés pour comprendre et exploiter pleinement le pouvoir des Holdings combinés aux montages LBO.

Sociétés Holding : Définition, Objectifs, Avantages et leviers !

Définition d'une société holding

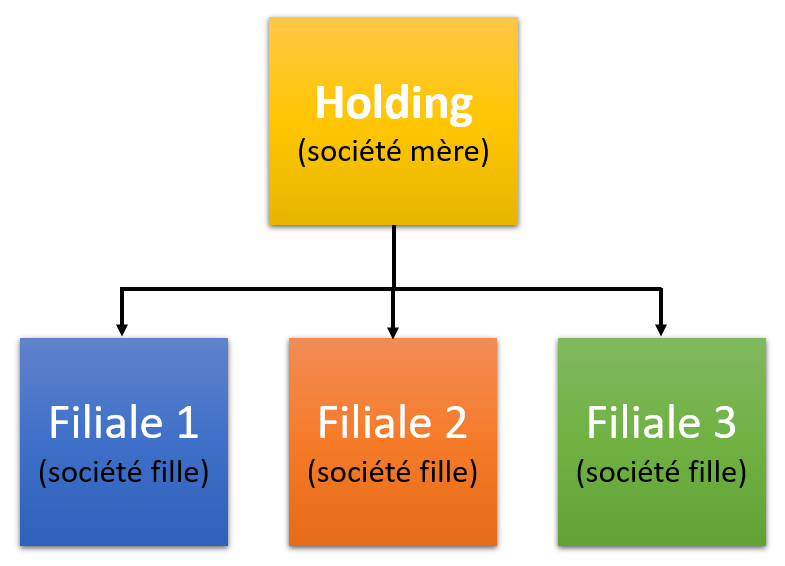

Une société holding est une entreprise créée pour détenir des participations dans d’autres sociétés. Une société dite mère (la holding) détient des participations dans une ou plusieurs sociétés dites filles (les filiales).

Elle permet à un groupe d’actionnaires d’exercer une influence notable sur la gestion d’un ensemble d’entreprises, tout en leur conférant un contrôle indirect.

En effet, la holding joue un rôle central dans la gestion stratégique, financière, et fiscale du groupe.

L’un des objectifs principaux de la création d’une holding est de rationaliser la gestion des filiales pour faciliter l’administration du groupe, en simplifiant les structures de contrôle et en optimisant les ressources. Elle est également utilisée pour le rachat d’une entreprise ou pour profiter d’un régime fiscal de faveur au niveau du groupe.

Holding Passive et Active :

La holding est dite passive si son objet social ne repose que sur la détention et gestion de participations.

La holding devient active dès lors qu’elle exerce une activité dite “opérationnelle” en réalisant des prestations de services pour sa filiale.

Régime fiscal :

Une société Holding peut bénéficier de deux régimes d’imposition différent :

– L’imposition sur le Revenu (IR) : les bénéfices réalisés sont intégrés dans les revenus fonciers de chaque associé, chaque associé paie ses impôts sur sa déclaration personnelle.

– L’imposition sur les sociétés (IS) : ce sera la société qui sera imposée sur les bénéfices de l’exercice, les associés quand à eux seront imposés sur les dividendes perçues.

Le mot de l’expert:

Attention une Holding n’est pas une forme juridique de société en soit mais correspond à l’objet social de la société mentionné dans ses statuts (la détention de titres ou de participations d’autres sociétés dites filiales).

Ainsi plusieurs formes juridiques pour la Holding et les sociétés filles sont envisageables: SARL, SAS, EURL, SASU, SC.

Il faudra donc se rapprocher de votre expert-comptable pour choisir la meilleure structure selon votre situation personnelle.

Types de sociétés Holding

1. Société Holding Financière

Les sociétés holding financières ont principalement pour rôle d’optimiser les flux financiers au sein d’un groupe. Elles jouent le rôle de centrale de trésorerie, en créant un marché interne où les excédents des filiales sont utilisés pour couvrir les besoins d’autres filiales. Elles assurent également l’accès aux marchés financiers et monétaires pour lever des fonds à des conditions avantageuses pour le groupe.

Les avantages clés d’une holding financière incluent :

- Optimisation de la trésorerie entre les filiales, réduisant ainsi les besoins de financement externe.

- Accès facilité aux marchés financiers pour des emprunts obligataires ou des émissions de billets de trésorerie à des taux plus avantageux.

- Gestion centralisée des risques financiers, notamment le risque de change.

2. Société Holding Industrielle

Contrairement aux holdings financières, les holdings industrielles se concentrent sur la gestion d’activités opérationnelles. Elles sont souvent créées dans le cadre d’une stratégie de restructuration ou de diversification. Il existe deux principales sous-catégories :

- Holdings de concentration : Ces structures visent à regrouper des activités similaires pour en améliorer la synergie et l’efficacité.

- Holdings de diversification : Elles fédèrent des sociétés opérant dans des secteurs industriels variés pour répartir les risques et capitaliser sur des opportunités de croissance dans des domaines différents.

3. Société Holding Mixte

La holding mixte combine les caractéristiques des holdings financières et industrielles. Elle joue un double rôle en assurant à la fois la gestion financière des filiales tout en participant à l’organisation industrielle.

Structuration d'un groupe de sociétés

Les sociétés holding peuvent être structurées de plusieurs manières en fonction de leur position dans l’organigramme :

- Sociétés holding de tête : Ces holdings occupent le sommet de l’organigramme et ont pour mission de rationaliser la gestion du groupe en regroupant plusieurs filiales sous un seul centre décisionnel.

- Sociétés holding opérationnelles (ou sous-holding) : Elles ont pour rôle de répondre à des problématiques spécifiques de gestion au sein d’un secteur d’activité particulier.

Chaque holding peut regrouper ses filiales en divisions sectorielles ou géographiques pour simplifier la gestion et les opérations, tout en utilisant des sociétés holding intermédiaires pour chapeauter certaines divisions.

Avantages clés des sociétés holding

Les avantages des sociétés holding se trouvent à plusieurs niveaux, notamment dans leur capacité à offrir un effet de levier financier et fiscal important.

1. Effet de levier juridique et financier

Le premier intérêt d’une société holding réside dans son effet de levier juridique, qui permet à un investisseur de contrôler plusieurs sociétés avec un investissement minimal. En utilisant la structure de la holding, il est possible de démultiplier les droits de propriété en investissant moins de capital, tout en conservant une majorité de contrôle.

Par exemple, un investisseur apportant 450 unités de capital peut, via une holding qui possède 66,67 % des actions de la société cible, contrôler indirectement 100 % de celle-ci. Cela permet de maximiser l’effet de contrôle avec un minimum d’investissement en capital propre.

2. Levier fiscal

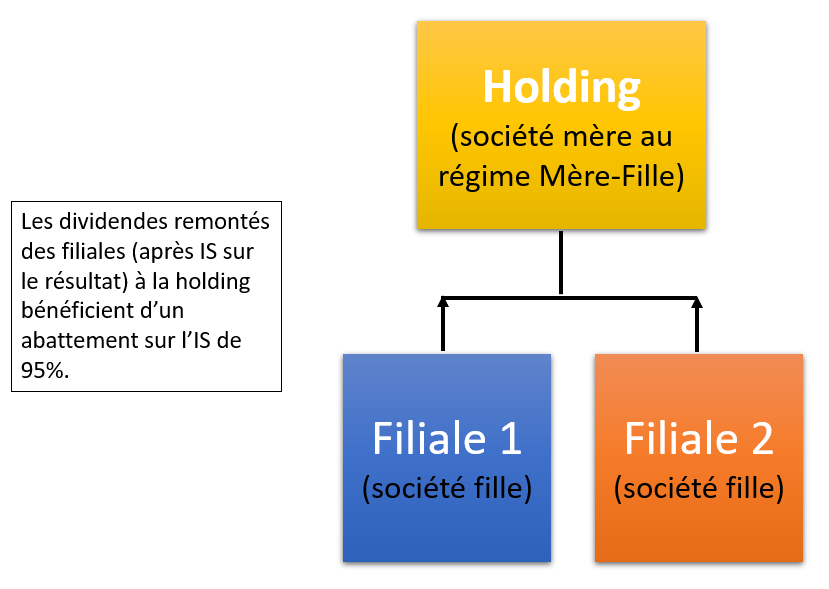

L’un des avantages majeurs des holdings est l’accès à des régimes fiscaux avantageux, en particulier le régime mère-fille. Ce régime fiscal permet aux holdings détenant au moins 95 % des actions de leurs filiales de recevoir des dividendes exonérés d’impôts, réduisant ainsi la charge fiscale globale du groupe.

D’autre part, si la holding détient au moins 95 % du capital d’une filiale, elle peut opter pour le régime de l’intégration fiscale. Dans ce cadre, la holding peut consolider les résultats fiscaux de toutes ses filiales et compenser les bénéfices et les pertes. Cela permet une gestion efficace de l’imposition au niveau global du groupe.

3. Gestion centralisée

Les sociétés holding permettent également une gestion centralisée des décisions stratégiques et des ressources. En regroupant les fonctions supports, telles que la finance, les ressources humaines, ou encore la stratégie marketing, les holdings offrent des économies d’échelle et une coordination simplifiée.

Elles permettent également une circulation de la trésorerie entre les sociétés du groupe via la mise en place d’une convention de trésorerie ! De plus une Holding peut négocier de meilleurs conditions d’emprunts bancaires avec des banques que ne le ferait les sociétés filles individuellement à leur niveau.

Le régime mère-fille : Avantages et inconvénients

L’intérêt du régime: Une remontée des dividendes au niveau de la holding quasi défiscalisé:

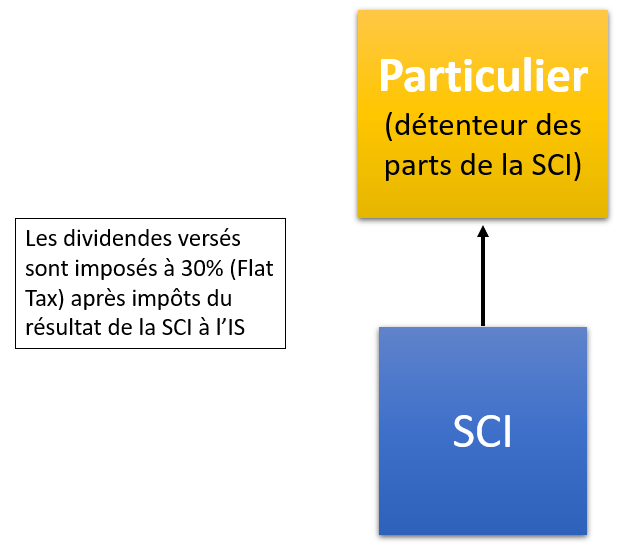

Lorsqu’un particulier souhaite se verser des dividendes issus des bénéfices de ses sociétés pour ensuite les réinvestir, il est soumis à une flat tax de 30%

Une holding détenant des participations dans une ou plusieurs filiales est normalement soumise de fait à une double imposition des dividendes:

- Les dividendes distribués sont imposés une première fois au niveau des filiales qui les distribuent

- Ils sont ensuite imposés une seconde fois au niveau de la holding qui les reçoit

Pour remédier à l’ensemble des problèmes d’imposition sur les dividendes évoqués ci-dessus, il y a heureusement une solution -> Le montage via holding en optant pour le Régime Mère fille !

Le régime Mère-Fille est idéal car il constitue un excellent levier fiscal afin de faire remonter des dividendes à moindre coût tout particulièrement en comparaison d’un investisseur se faisant directement remonter les dividendes issus de sa société et étant soumis à la flat tax.

En effet, il permet de bénéficier d’une réduction d’impôts allant jusqu’à 95% sur les dividendes remontés depuis les sociétés filles vers la holding.

Les critères à respecter pour en bénéficier:

La holding se transforme alors en un outil d’investissement puissant à condition de respecter les conditions suivantes pour bénéficier de ce régime:

- Holding propriétaire des titres de la filiale

- Participation d’au moins 5% dans la filiale

- Détention des titres depuis 2 ans

- Filiales doivent être soumises à l’IS

Illustration des bénéfices de ce régime:

Prenons l’exemple d’une SCI avec un résultat après impôts sur les sociétés de 50 000 €.

Si vous n’avez pas créé de montage avec une Holding immobilière, le versement de tout dividende sera soumise à la flat tax (30% de prélèvement forfaitaire unique).

-> Sans la holding le dividende versé sera donc de 50 000€ – 15 000€ (flat tax) = 35 000 €

Si vous avez eu recours à un montage en Holding, la SCI (société fille) peut faire remonter à la Holding (société mère) un dividende qui sera exonérer de toute fiscalité à hauteur de 95% au niveau de la holding, détail important cette déduction s’applique sur le montant d’impôt sur les sociétés qui aurait dû être payé par la holding en réintégrant le dividende reçu dans son résultat (Taux IS 28%).

-> Avec la holding le dividende versé sera donc de 50 000€ – 700€ ( (Dividende * 28%) * (1-95%)) = 49 300 €

En effet, la Holding ne paiera qu’une quote-part de 5% de l’IS (5% x 28%) qu’elle aurait dû payer en intégrant ce dividende dans son résultat.

-> Avec la holding le dividende versé sera donc de 50 000€ – 700€ ( (Dividende * 28%) * (1-95%)) = 49 300 €

En effet, la Holding ne paiera qu’une quote-part de 5% de l’IS (5% x 28%) qu’elle aurait dû payer en intégrant ce dividende dans son résultat.

La différence est sans équivoque. Sans un montage via Holding immobilière, si vous vous versez un dividende directement, vous n’aurez que 35 000€ à apporter dans le cadre d’un prochain investissement locatif.

Si vous faites un montage en Holding et bénéficié du régime Mère-Fille, vous pourrez disposer de 49 300€ d’apport pour votre prochaine opération soit une différence de 14’300€ !

Résumé : Contrairement au régime de l’Intégration Fiscale, le régime Mère-Fille implique que chaque filiale est imposé sur son propre résultat comptable. Vous avez donc tout intérêt à multiplier les filiales si vous êtes soumis à l’impôt sur les sociétés afin de ne pas dépasser le seuil de 38″120 de bénéfice annuel par filiale pour bénéficier du taux d’imposition avantageux de 15% à l’IS !

Ainsi si vous avez plusieurs locations qui atteignent un bénéfice annuel supérieur à 38.120 €, vous ferez mieux de vous créer une holding pour ne pas avoir à payer à un taux nettement supérieur. Le principe est de scinder votre patrimoine dans autant de sociétés qu’il en faut pour avoir un bénéfice imposable à 15 % seulement.

Le mot de l’expert:

Le mécanisme du régime Mère-Fille devient de plus en plus efficient avec la multiplication des opérations et des SCI.

Plus vos SCI ont des résultats importants, plus vous remontez du bénéfice peu fiscalisé au sein de la Holding qui va pouvoir le réutiliser pour faire de nouvelles opérations de plus grande envergure, vous avez donc un effet de levier sans comparaison pour faire croître votre patrimoine et vos revenus immobiliers.

Attention toutefois -> Sachez que dans un régime mère-fille toutes les sociétés sont imposées et chacune verse chacune son impôt à chaque fin d’exercice fiscal.

Le régime de l'Intégration Fiscale: Avantages et inconvénients

L’intérêt du régime : Une imposition du résultat centralisé au niveau de la holding:

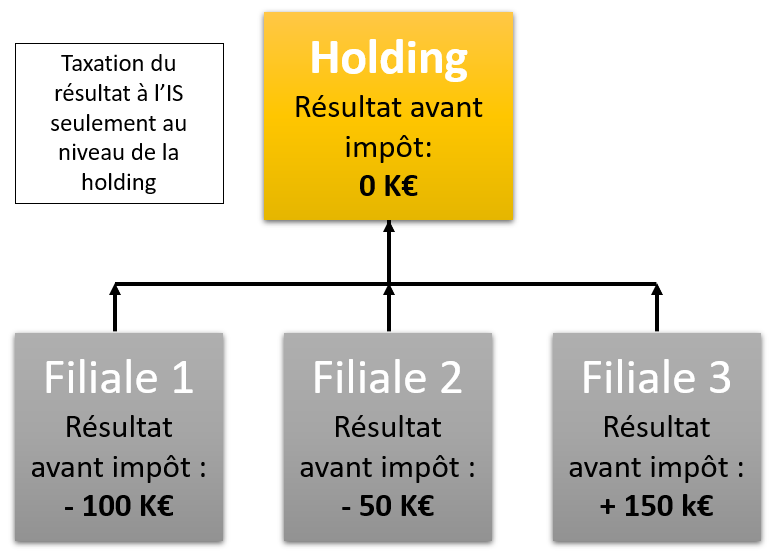

Ce régime est indiqué si vous avez plusieurs filiales dont certaines sont en déficit alors que d’autres sont bénéficiaires.

En effet il consiste à imposer un seul et unique résultat (celui au niveau de la holding) pour le compte de plusieurs sociétés (les filiales).

Ce régime dit compensateur permet de compenser les pertes de certaines filiales par les profits des autres afin d’obtenir un résultat fiscal global au niveau de la holding le plus bas possible pour réduire l’imposition de la holding et donc indirectement de l’ensemble des sociétés qu’elle détient.

Les critères à respecter pour en bénéficier :

Dans la pratique, avec le choix du régime de l’intégration fiscale, et contrairement au régime mère-fille, c’est la société mère du montage de holding qui est imposable.

Pour pouvoir mettre en place le régime de l’intégration fiscale, il faut d’abord réunir plusieurs conditions :

- La holding doit détenir au moins 95% du capital de la filiale

- La holding doit détenir au moins 95% des droits de vote de la filiale

- Les filiales doivent être soumises à l’IS

- Les dates de clôture d’exercice de la mère et des filles doivent être les mêmes.

Une fois ces conditions réunies et après avoir opté pour ce régime:

- Les filiales remontent à la Holding leurs résultats (perte ou bénéfice);

- L’assiette d’imposition sera le résultat de toutes les filiales;

- Un seul et unique résultat servira de base de calcul des impôts de tout le groupe (celui de la holding).

L’un des avantages de créer une holding est d’économiser de l’impôt, vous pouvez ainsi avoir la main sur le taux d’imposition le plus avantageux pour vous, parmi les différentes options possibles.

Ainsi, pour les SCI soumises à l’IS mais aussi pour toute autre société, le taux des impôts sur le bénéfice, tout comme le TMI (Taux Marginal d’imposition) pour l’impôt sur le revenu, se calcule sur la base de paliers.

Illustration des bénéfices de ce régime:

Le mécanisme consiste à globaliser les résultats de l’ensemble des filiales d’une holding immobilière, afin que les pertes de certaines viennent faire baisser les gains imposables des autres.

Le résultat est bien sûr de réduire les bénéfices de manière à faire baisser globalement l’imposition. Finalement, l’impôt sur les sociétés est lissé, car on parvient de la sorte à ramener à zéro les filiales qui font des bénéfices, voire à les passer en déficit.

Prenons l’exemple d’un montage avec trois SCI:

Deux SCI ont chacune des résultats avant IS de 30 000€ et la SCI 3 a un résultat négatif de – 50 000€.

Résumé :

Sans intégration fiscale, les 2 SCI bénéficiaires paieraient 4 500€ (30 000 x 15%) chacune au titre de l’impôt sur les sociétés. La SCI 3 ne paierait pas d’IS car elle n’est pas bénéficiaire. Au total, ce sont donc 9 000 € d’IS à payer.

Sans intégration fiscale, les 2 SCI bénéficiaires paieraient 4 500€ (30 000 x 15%) chacune au titre de l’impôt sur les sociétés. La SCI 3 ne paierait pas d’IS car elle n’est pas bénéficiaire. Au total, ce sont donc 9 000 € d’IS à payer.

Avec l’intégration fiscale, on cumule les résultats de toutes les SCI.

Dans ce cas, le résultat cumulé est de 0 €, la Holding détentrice des parts des SCI ne devra donc pas payer d’impôt. Bien sûr, nous vous présentons là un schéma relativement simplifié de l’intégration fiscale, car dans la pratique, les rouages sont plus complexes, avec des procédures qu’il faut bien maîtriser.

Le mot de l’expert:

L’option de l’intégration fiscale par la Holding est valable 5 ans et est renouvable pas tacite reconduction.

Ainsi si plus aucune des sociétés filles ne disposent de déficit à faire remonter à la holding passé ce délai, il est possible de rebasculer sur le régime Mère-Fille afin de rentrer dans une nouvelle phase d’investissement qui générera par la suite de nouveaux déficits permettant de revenir sur ce régime !

Leverage Buy-Out (LBO) : Stratégie et Fonctionnement

Définition et fonctionnement du LBO

Le Leverage Buy-Out (LBO) est un montage financier utilisé pour le rachat d’une entreprise, où une part importante du financement est réalisée par l’endettement. Dans une opération de LBO, les acquéreurs financent l’achat avec une combinaison de fonds propres et de dettes, puis utilisent les revenus de l’entreprise rachetée pour rembourser ces dettes.

Le LBO repose sur l’effet de levier financier : une faible part de fonds propres permet de contrôler une entreprise en utilisant une majorité de financement par emprunt. Les flux de trésorerie de l’entreprise cible sont ensuite utilisés pour rembourser la dette, ce qui permet de maximiser le retour sur investissement des actionnaires.

Types de LBO

Il existe plusieurs variantes de montages LBO, chacune avec ses spécificités :

- MBO (Management Buy-Out) : Il s’agit du rachat d’une entreprise par son équipe de management actuelle.

- MBI (Management Buy-In) : Dans ce cas, une équipe de management externe rachète la société.

- OBO (Owner Buy-Out) : Le propriétaire de l’entreprise rachète la société avec l’appui d’investisseurs.

- LBU (Leveraged Build-Up) : Ce montage est utilisé pour l’acquisition successive de sociétés dans un secteur donné afin de créer un groupe plus grand.

Avantages et objectifs du LBO

1. Maximisation du rendement des actionnaires

Grâce à l’effet de levier financier, les actionnaires peuvent acquérir une entreprise avec un apport initial réduit tout en maximisant le retour sur investissement. En effet, le retour sur fonds propres (ROE) est décuplé lorsque la société acquise parvient à générer suffisamment de bénéfices pour rembourser la dette.

2. Levier fiscal

Les intérêts des emprunts contractés dans le cadre d’un LBO sont déductibles fiscalement, ce qui réduit la charge fiscale de l’entreprise rachetée. Cet avantage permet d’augmenter la rentabilité globale du montage.

3. Accès à un contrôle stratégique

Les opérations de LBO permettent aux investisseurs d’obtenir un contrôle total ou partiel de l’entreprise cible avec un apport limité en capital. Cela favorise des prises de décisions rapides et un contrôle stratégique efficace sur la direction de l’entreprise.

Schéma d'un montage LBO

Illustration d’un rachat de société en LBO via une Holding :

Avec un apport de 450, un investisseur contrôle la holding à 67.49% qui elle même contrôle 66.67% de la société cible. Il bénéficie d’un effet de levier juridique de 1 à 2.22.

L’investisseur a ainsi pris le contrôle de sa cible en AGE, soit les deux tiers des actions. Si cette opération s’était réalisée en rachat direct, l’investisseur avec le même montant d’apport n’aurait que 45% du capital et de ce fait ne pourrait contrôler sa cible.

Résumé

Les sociétés holding et les montages LBO offrent des outils financiers puissants pour la gestion et le rachat d’entreprises. En utilisant une structure de holding, les entreprises peuvent bénéficier d’avantages fiscaux considérables, d’une gestion centralisée et d’une optimisation des ressources financières. Quant aux LBO, ils permettent de prendre le contrôle d’une société avec un minimum d’apport en capital tout en maximisant le retour sur investissement grâce à l’effet de levier.

Ces stratégies peuvent être adaptées aux besoins spécifiques de chaque groupe d’entreprises ou de chaque projet de rachat, offrant une flexibilité considérable dans la structuration financière.

Pour plus d’informations ou une consultation sur la structuration de votre groupe, n’hésitez pas à nous contacter.

Des questions spécifiques sur le rachat d'une société via un LBO ou la structuration de vos sociétés via une Holding ?

Contactez-nous et prenez rendez-vous !