Des questions sur la meilleure stratégie fiscale à adopter pour vos investissements immobiliers ?

Contactez-nous et prenez rendez-vous !

La Location Meublée Non Professionnelle (LMNP) est un régime fiscal très attractif qui séduit un nombre important d’investisseurs dans la pierre. Cette formule permet en effet de générer des revenus via la location meublée en bénéficiant d’un cadre fiscal avantageux. Avant de vous lancer dans un tel projet, il est essentiel de comprendre en profondeur les mécanismes, avantages et obligations associés à ce statut. Cet article se propose de détailler les différents aspects de la LMNP afin de vous éclairer dans votre démarche.

N’hésitez pas à consulter votre expert-comptable avant de passer à l’action pour être conseillé et rassuré !

La LMNP est un statut qui permet aux particuliers de louer un bien meublé, qu’il soit neuf ou ancien, tout en bénéficiant d’un régime fiscal favorable. C’est une activité commerciale qui relève du régime des Bénéfices Industriels et Commerceiux (BIC) selon l’article 35 du Code Général des impôts.

Cela consiste en la mise en location d’un bien immobilier équipé d’un mobilier suffisant pour permettre au locataire de vivre avec ses seuls effets personnels.

Ainsi un logement meublé doit obligatoirement comporter au minimum les meubles suivants :

Attention ! Il faut annexer la liste des biens meubles au bail ou à l’état des lieux. N’hésitez pas à demander à votre expert-comptable de vous aider dans la rédaction du bail ou dans les formalités administratives.

Note : Un locataire peut faire le choix d’amener ses meubles mais il sera de sa responsabilité de stocker les meubles mis à sa disposition dans le bail.

Il est crucial de ne pas confondre la LMNP avec la Location Meublée Professionnelle (LMP). En LMP, le loueur est considéré comme un professionnel, avec des obligations mais aussi des avantages spécifiques. Il peut notamment déduire les déficits fonciers sans limitation, et bénéficier sous certaines conditions, d’une exonération de plus-value en cas de revente du bien.

Pour information, vous relevez du régime du meublé professionnel lorsque les deux conditions ci-dessous sont remplies :

-> Si vous ne remplissez pas ces deux conditions cumulatives alors vous êtes soumis au régime du LMNP (Loueur meublée non professionnel!)

Depuis 2026, LMP-LMNP les revenus d’activité étrangers entrent dans le calcul du statut pour les non-résidents !

Le loueur en meublé soumis à l’impôt sur le revenu exerce une activité relevant des BIC, avec un régime fiscal différencié selon que l’activité est exercée à titre professionnel (LMP) ou non professionnel (LMNP). Ces dispositifs sont ouverts aux contribuables non-résidents.

La qualité de LMP est reconnue aux personnes remplissant cumulativement deux conditions :

Si les recettes de location meublée incluent l’ensemble des biens, situés en France ou à l’étranger, la doctrine fiscale interprétait en revanche la notion de revenus d’activité de manière restrictive, en ne retenant que les revenus imposables en France pour les contribuables non-résidents.

À compter de l’imposition des revenus de 2026, pour les contribuables non-résidents, la prépondérance des recettes s’apprécie en tenant compte de l’ensemble des revenus nets d’activité du contribuable et, le cas échéant, du foyer fiscal, effectivement imposés à un impôt équivalent à l’IR dans leur État de résidence. Les revenus exonérés par une disposition particulière dans l’État de résidence ne sont pas retenus.

Les revenus d’activité comprennent notamment :

En revanche, les revenus assimilables à des revenus fonciers, des revenus de capitaux mobiliers ou des revenus tirés de la location meublée ne sont pas retenus pour apprécier la prépondérance des recettes.

L’investissement en LMNP présente plusieurs avantages majeurs :

Définition du statut de loueur en meublé non professionnel

Le statut LMNP est un statut juridique et fiscal concernant les propriétaires qui mettent en location des logements meublés dans le neuf comme dans l’ancien. En tant que Loueur Meublé Non Professionnel, vous bénéficiez d’avantages fiscaux intéressants pour optimiser la rentabilité de votre investissement.

Ce statut correspond à tous les propriétaires qui donnent en location meublée un ou plusieurs logements mais sans être considérés comme des professionnels.

Si vous dégagez des recettes locatives de moins de 23 000€ par an ou que moins de 50% des revenus de votre foyer fiscal sont issus de la location en meublée alors vous relevez de ce statut (et non du LMP comme nous le verrons par la suite).

La location en meublée non professionnel peut concerner divers types de bien en location qu’ils soient neuf ou ancien :

Avantages fiscaux du loueur en meublé non professionnel

Le statut LMNP permet de bénéficier d’une fiscalité avantageuse grâce à deux régimes fiscaux possibles : le régime micro-BIC et le régime réel. Le régime réel par exemple permet de déduire les charges liées à l’investissement (amortissement du bien, frais de gestion, intérêts d’emprunt, etc.) et ainsi de réduire ou supprimer totalement l’impôt sur les revenus locatifs.

C’est le statut dans lequel 90% des propriétaires bailleurs de biens en meublés se trouvent !

Il est très intéressant car il vous permet de déduire les charges supportées dans l’année par votre bien, qu’il s’agisse de frais de gestion courante, frais de propriété, intérêts d’emprunt, etc .

L’autre avantage majeur est la déduction de la charge d’amortissement de votre bien ce qui permet dans bien des cas d’obtenir un déficit reportable sur l’année suivante et donc de ne payer aucun impôts sur vos revenus locatifs.

Attention cependant car vous ne pourrez reporter ce déficit sur vos revenus globaux du foyer comme le permet la location nue car vos revenus sont comptabilisés en BIC et non en Foncier !

Plus-Value sous le statut de loueur en meublé non professionnel

Un autre avantage de la location meublée est qu’en plus de pouvoir déduire l’amortissement de votre bien chaque année de vos revenus locatifs et donc d’être non imposable sur vos revenus locatifs grâce au déficit crée, vous relevez toujours du régime des plus-values privées !

Cela signifie donc que vous serez exonéré d’impôt sur la plus-value au bout de 22 ans pour la partie impôts sur le revenu et après 30 ans pour la partie relevant des prélèvements sociaux.

Régime micro-BIC

Le régime micro-BIC s’applique si vos revenus locatifs meublés sont inférieurs à 72 600 € par an (ou 176 200 € pour les résidences de tourisme classées). Il permet de bénéficier d’un abattement forfaitaire de 50% pour les charges, ce qui simplifie grandement la gestion de votre investissement.

Ce régime a le mérite d’être extrêmement simple en terme de formalités déclaratives puisqu’il vous suffit d’indiquer le montant des recettes perçues au cours de l’année sur votre déclaration de revenus (imprimé n°2042 C PRO) dans la rubrique bénéfices industriels et commerciaux.

-> En conclusion ce régime bénéficie d’une grande simplicité dans les formalités déclaratives mais est rarement le plus avantageux en terme de fiscalité !

Régime réel

Le régime réel s’applique si vos revenus locatifs dépassent les seuils du micro-BIC ou si vous choisissez volontairement ce régime.

Il vous permet de déduire de vos revenus locatifs l’ensemble des charges (intérêts d’emprunt et coût de l’assurance, travaux de rénovation, charges courantes, etc) ainsi que l’amortissement de votre bien (Déduction d’une partie du prix de votre logement des loyers chaque année) vous permettant ainsi de réduire très significativement la base taxable de vos revenus locatifs!)

Ce régime plus avantageux fiscalement est cependant plus complexe que le micro-Bic car il nécessite la bonne tenue d’une comptabilité et l’établissement d’un plan d’amortissement. En effet au régime Réel, vous devez tenir une comptabilité et conserver les justificatifs des charges déductibles. Vous devez également établir un bilan et une liasse fiscale chaque année à déclarer à votre SIE et à porter sur votre déclaration personnelle à l’IR.

-> En conclusion, le régime Réel est plus avantageux dans la majorité des cas mais nécessite l’assistance d’un professionnel de la comptabilité afin de tirer le meilleur partie de l’avantage fiscal et d’être en conformité avec les formalités déclaratives !

Pour prétendre au statut de loueur en meublé non professionnel, certaines conditions doivent être remplies :

L’accès au statut de LMNP requiert la réalisation de certaines démarches administratives essentielles :

L’une des premières étapes consiste à déclarer votre activité de loueur en meublé non professionnel. Pour ce faire, il faut déclarer votre activité via le guichet unique (INPI) auprès du greffe du tribunal de commerce dans les 15 jours suivant le début de la location -> formalites.entreprises.gouv.fr

Bien que le statut de LMNP vous classe en tant que non-professionnel, une immatriculation auprès de la Chambre de Commerce est nécessaire. Cette étape permet d’obtenir un numéro SIRET indispensable pour la déclaration des revenus locatifs. En effet le numéro de SIRET est nécessaire pour souscrire et transmettre de manière dématérialisée votre déclaration de résultat au services des impôts.

Attention, la date de début d’activité ne correspond pas forcément à la date de mise en location :

Le régime LMNP propose deux options principales en matière de fiscalité : le régime micro-BIC et le régime réel. Le choix entre ces deux régimes est crucial car il impactera directement la taxation de vos revenus locatifs.

Ce régime est simplifié et permet de bénéficier d’un abattement forfaitaire de 50% sur les revenus locatifs, avec un plafond de 70 000 € de recettes annuelles. C’est une option intéressante pour les biens générant peu de charges.

Le régime réel est plus complexe mais souvent plus avantageux, surtout si les charges et amortissements dépassent 50% des recettes. Il permet de déduire l’ensemble des charges réelles ainsi que d’amortir le bien et le mobilier.

Il est plus intéressant d’opter pour le réel simplifié lorsque vos charges sont supérieurs à 50% de vos recettes locatives.

Vous pouvez utilisez notre simulateur ci-dessous pour calculer votre rentabilité et comparer les deux régimes gratuitement :

Si vous relevez du régime micro-BIC et que vous souhaitez passer au régime réel d’imposition au titre d’une année N, il faut exercer votre option dans le délai de dépôt de la déclaration des revenus souscrite eau titre N-1, c’est à dire jusqu’en mai de l’année N au lieu de devoir l’exercer avant le 1er février de l’année N.

Les obligations comptables diffèrent en fonction du régime fiscal choisi :

Les exigences sont minimes : un simple suivi des recettes est nécessaire, facilitant grandement la gestion administrative.

Les obligations sont plus conséquentes. Il est nécessaire de tenir une comptabilité détaillée, de réaliser un bilan comptable et de fournir une liasse fiscale annuelle. L’assistance d’un expert-comptable, bien que non obligatoire, est très fortement recommandée.

La comptabilité des BIC au réel repose sur une comptabilité d’engagement, cela entraine la comptabilisation des recettes acquises durant l’exercice et la déduction des dépenses engagées durant ce même exercice peut importe la date de réception des paiements ou la date de mise en paiement des factures.

Les factures doivent être enregistrées par date au jour d’établissement de la pièce comptable et dans les comptes prescrit par le plan comptable général Français.

Enfin à la fin de l’exercice comptable (Au 31/12/N), vous devrez établir des comptes annuels comprenant :

Définition de l’indivision : L’indivision en immobilier fait référence à une situation juridique où plusieurs personnes détiennent des droits sur un même bien immobilier. Ces personnes sont appelées des indivisaires. Cette configuration peut survenir suite à une succession, un achat commun ou tout autre évènement ayant conduit à la propriété partagée du bien.

Lorsqu’un bien est acquis en indivision, il est nécessaire de remplir un formulaire spécifique lors de l’inscription en LMNP (Formulaire Fcmb) et de faire une déclaration fiscale au nom de l’indivision.

En indivision le régime qui s’applique de droit est celui du réel simplifié. Les indivisaires se partagent les revenus et charges à la hauteur de leur part de détention du bien.

Il est aussi possible de créer l’activité au nom d’un seul indivisaire si on souhaite tout de même pouvoir bénéficier du bénéfice d’un centre de gestion agrée afin de pouvoir déduire une partie des frais comptables de son impôt sur le revenu.

L’avantage d’une souscription à un centre de gestion agrée en parallèle de la tenue de vos comptes par un expert-comptable, consiste dans là réduction d’impôt pour frais de comptabilité pour les personnes ayant opter pour le régime réel.

Elle est plafonnée aux 2/3 des honoraires comptables de l’exercice et ce dans la limite de 915 euros par an.

Attention cette réduction ne s’applique pas :

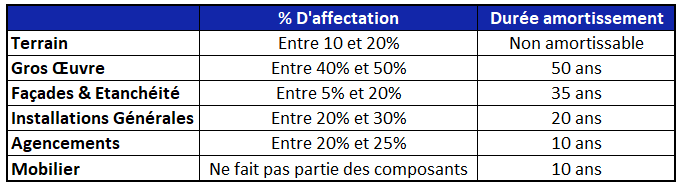

Au régime réel, le bien immobilier doit être immobilisé à l’actif.

Cette immobilisation doit être ventilé par composants et amorti selon les durées prescrits par le droit fiscal. (BOFIP).

Attention : Le terrain n’est jamais amortissable puis qu’il ne subit pas de perte de valeur physiquement.

Les charges déductibles doivent être directement liées à l’exploitation de votre bien en meublée et être réalisée dans l’intérêt de l’activité tout en étant justifié avec une facture ou une autre pièce comptable à défaut !

La facture doit être au nom de votre exploitation.

Voici les principales charges déductibles en LMNP au réel :

Les frais de déplacements relatifs à l’activité de location sont déductibles.

Si vous utilisez votre véhicule personnel vous pouvez déduire les charges de carburant, assurance et entretien du véhicule selon la quote-part d’utilisation au titre de l’activité.

Dans le cas du Loueur en meublé non professionnel (LMNP) : Les déficits retirés du LMNP sont reportables pendant 10 ans exclusivement sur les revenus provenant de la location meublée.

Dans le cas du Loueur en meublé professionnel (LMP) : Les déficits retiés de l’activité de location meublée exercée à titre professionnel sont imputables sur le revenu global du contribuable sans limitation de montant. Le déficit peut être reporté pendant 6 ans.

Si vous souhaitez revendre votre bien LMNP, sachez que la plus-value immobilière sera soumise à l’impôt sur le revenu (19%) et aux prélèvements sociaux (17,2%).

Toutefois, des abattements pour durée de détention permettent de réduire voire d’exonérer totalement la plus-value après un certain nombre d’années.

Ainsi vous êtes exonéré d’impôt sur le revenu pour la plus value après 22 ans de détention et de prélèvements sociaux après 30 ans de détention !

La location meublée de logements est par essence exonéré de TVA sans possibilité d’option.

-> L’exception à cette règle concerne les locations de logement de courte durée qui peuvent être soumis à TVA à 10% si vous proposez au moins 3 services sur les 4 suivants:

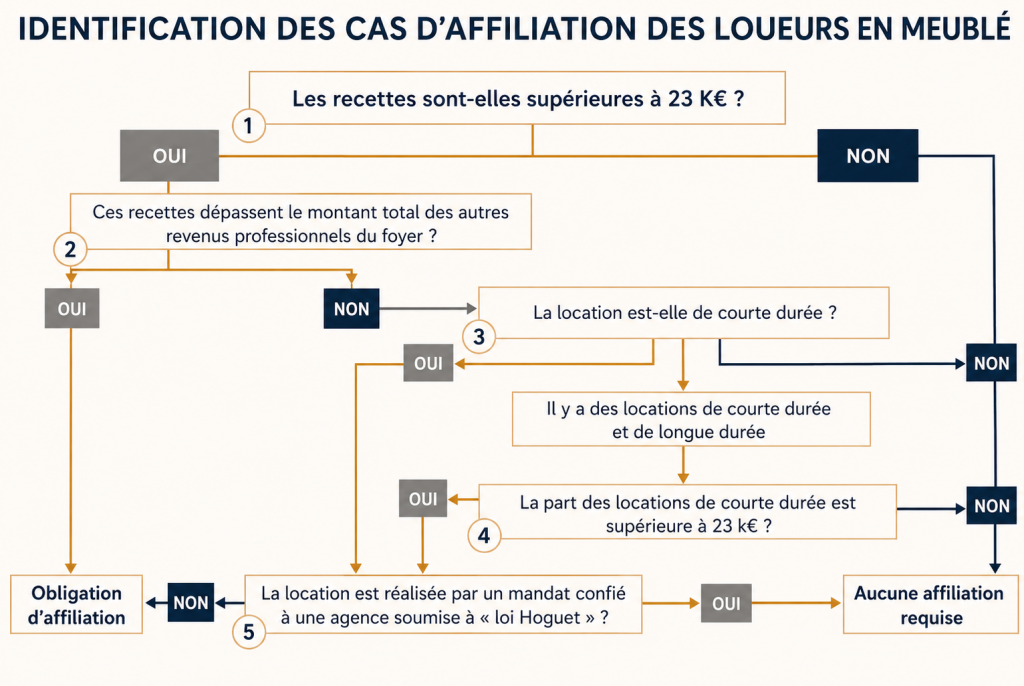

Les loueurs en meublés non professionnels sont redevables de cotisations sociales dès qu’ils réalisent plus de 23 000€ de recettes annuelles d’une activité de location meublée de courte durée.

Exception : Sauf si le loueur se prévaut de la réponse ministérielle Pellois qui prévoit que l’obligation d’assujettissement aux charges sociales ne s’applique pas aux LMNP qui confient un mandat de gestion à un professionnel de l’immobilier soumis à la loi n°70-9 du 2 janvier 1970 dite « Loi Hoquet ». Cette exception ne s’applique pas aux propriétaires louant via une plateforme de type Airbnb.

La location meublée est redevable de la Cotisation Foncière des Entreprises.

Base d’imposition de la CFE: C’est la valeur locative du bien (telle que prise en compte pour la taxe foncière). Lorsque la valeur locative est inférieure à la base minimale d’imposition calculée dans la commune où est situé le bien, une cotisation minimum est due. (Etablie en fonction de la commune).

Exceptions :

La taxe foncière est due chaque année par le propriétaire ou l’usufruitier d’un bien en LMNP.

Attention : La Taxe Foncière comprend la Taxe d’enlèvement des ordures ménagères (TEOM) et peut être imputée au locataire.

En cas d’absence de locataire au 1er janvier, le propriétaire doit prouver à l’administration que le bien était disponible à la location et qu’il n’avait pas l’intention de l’utiliser à titre personnel.

-> A défaut il se redevable de la taxe d’habitation !

L’IFI prend en compte les biens immobiliers détenus par toutes les personnes composant le foyer fiscal !

Seuil d’assujettissement : Patrimoiner immobilier supérieurs à 1 300 000€ au 1 janvier.

Base imposable : Valeur de marché de l’ensemble des biens diminués des passifs en cours (emprunts).

Dans certaines communes, le propriétaire d’un bien inoccupé depuis au moins 1 an peut être redevable d’une taxe sur les logements vacants.

Cette taxe est un impôt personnel et n’est pas déductible des charges du LMNP.

En cas d’option pour le réel dans le cadre de votre activité au LMNP il faut :

La date limite de déclaration est le 2ème jour ouvré qui suit le 1er mai de l’année suivant la clôture de l’exercice duquel fait l’objet la déclaration.

Les contrats de bail en LMNP peuvent varier :

Le bail d’habitation : D’une durée d’un an minimum (reconductible tacitement) lorsqu’il s’agit de la résidence principale du locataire, il peut être ramené à une durée minimum de 9 mois dans le cadre d’un locataire étudiant.

La résiliation se fait sous réserve d’un prévis de 3 mois (Ramener à 1 mois en zone tendue).

Le bail mobilité : Il permet de conclure un bail d’une durée de 1 à 10 mois au maximum. Non renouvelable et sans dépôt de garantie il est à destination des locataires en formations professionnelle, études supérieurs, contrat d’apprentissage, stage ou mission temporaire dans le cadre d’une activité professionnelle.

Il ne peut être résilié que par le locataire, sous réserve d’un prévis d’un mois.

Le Location saisonnière: Elle concerne les locations faites via Airbnb, Booking, Abritel ou toute location d’une durée maximale et non renouvelable de 90 jours consécutifs à la même personne.

Le code du Tourisme définit le meublée de tourisme comme un hébergement meublé destiné à la location et à une clientèle de passage.

La différence notable avec un hôtel est le fait que ce type de logement ne propose pas de réception ou de services et équipements communs (piscine, gym).

Le bail commercial avec gestionnaire : Il s’agit d’acquisition d’un bien en résidence de services. Un contrat est alors signé entre l’exploitant de la résidence et le propriétaire du bien, il s’agit d’un bail commercial. Il est établi pour une période de 9 ans minimum qui garantie en retour des loyers quel que soit le taux d’occupation du bien.

La location meublée, grâce au statut LMNP, offre une fiscalité plus avantageuse et permet de pratiquer des loyers plus élevés.

L’option pour le régime réel se fait auprès du service des impôts des entreprises, soit lors de la déclaration d’activité, soit ultérieurement.

Pour vous assurer de la bonne gestion de votre investissement LMNP et respecter les obligations comptables si vous optez pour le régime réel, il peut être judicieux de faire appel à un expert-comptable spécialisé en LMNP tel que Sunspear Conseils.

Notre cabinet vous aide à choisir le régime fiscal le plus adapté à votre situation, à tenir votre comptabilité et à remplir vos déclarations fiscales sans avoir à vous soucier d’oublier le paiement d’une taxe (tel que la CFE) ou les dates limites de déclaration.

Ce statut correspond aux propriétaires de biens en location meublés générant 23 000€ ou plus de loyer par an et qui tire de cette activité au moins 50% des revenus de leur foyer fiscal.

Un seuil de 50% inatteignable?

Ce seuil de 50% est un critère difficile à atteindre car pour y prétendre il faut comparer les revenus des loyers meublés aux bénéfices industriels et commerciaux autres que ceux tirés de la location en meublé ainsi que des bénéfices non commerciaux et agricoles, des revenus des gérants, des traitements et salaires ainsi que des pensions et rentes.

Au bout du compte bien peu de propriétaires y arrivent.

Le LMP un régime permettant une exonération d’impôts sur une très longue période !

S’agissant d’une activité professionnelle qui est soumise au régime réel, il est possible de défiscaliser aisément les revenus des 15 premières années grâce à la déduction des charges ci-dessous:

Plus-Value

En LMP, la plus-value est exonérée si les recettes de location sont sous 90 000€ HT au cours des 2 dernières années civiles et si l’activité est continue depuis au moins 5 ans.

Il existe deux statuts de loueurs en meublés: le loueur en meublé non professionnel (LMNP) et le loueur en meublé professionnel (LMP) ainsi que des régimes fiscaux différents au sein de chacun de ces status.

Pour résumer succinctement avant de rentrer dans le détail de chaque statut:

Eau froide, eau chaude et chauffage collectif

Certaines dépenses liées à l’eau et au chauffage sont récupérables auprès du locataire, notamment :

– L’eau froide et chaude consommée par l’ensemble des occupants.

– L’eau nécessaire à l’entretien régulier des parties communes, incluant la station d’épuration.

– L’eau nécessaire à l’entretien des espaces extérieurs.

– Les produits nécessaires à l’exploitation, à l’entretien et au traitement de l’eau.

– La fourniture d’énergie, quelle que soit sa nature.

– L’exploitation des compteurs généraux et individuels ainsi que l’entretien des épurateurs de fumée.

– Les réparations des fuites au niveau des joints.

Installations individuelles

En ce qui concerne les installations individuelles, les dépenses restant à la charge du locataire comprennent notamment :

– Le chauffage et la production d’eau chaude.

– La distribution d’eau dans les parties privatives (contrôle des raccordements, réglage des débits et températures, dépannage, remplacement des joints cloches des chasses d’eau).

Parties communes intérieures

Les dépenses restant à la charge du locataire pour les parties communes de l’immeuble concernent notamment :

– L’électricité.

– La fourniture de produits d’entretien (balais et sacs pour l’élimination des déchets) ainsi que de produits de désinsectisation et de désinfection.

– L’entretien de la minuterie, des tapis et des vide-ordures.

– La réparation des appareils d’entretien de propreté, tels que l’aspirateur.

– Les frais de personnel d’entretien.

Espaces extérieurs

Pour les espaces extérieurs, certaines dépenses incombent au locataire, notamment les frais d’exploitation et d’entretien des éléments suivants :

– Les voies de circulation.

– Les aires de stationnement.

– Les abords des espaces verts.

– Les équipements de jeux pour enfants.

Taxes et redevances

Les dépenses restant à la charge du locataire incluent notamment :

– La taxe ou la redevance d’enlèvement des ordures ménagères.

– La taxe de balayage.

– La redevance d’assainissement.

Pour allez plus loin :

Contactez-nous et prenez rendez-vous !