Marchand de biens : Le guide fiscal & comptable 2025

L’activité de marchand de biens immobiliers attire par son dynamisme et son potentiel de rentabilité élevé. Cependant, derrière l’opportunité de valoriser des actifs se cache un environnement complexe, exposé à des risques fiscaux, réglementaires et opérationnels significatifs.

Une méconnaissance de ces enjeux peut transformer une opération prometteuse en une lourde perte financière. Ce guide a pour objectif de fournir aux marchands de biens et à leurs experts-comptables un guide de référence pour identifier, évaluer et maîtriser ces risques. Il se veut un outil stratégique pour sécuriser chaque étape, de l’acquisition à la revente, et ainsi pérenniser l’activité dans un secteur aussi exigeant que passionnant.

1. Qu’est-ce qu’un marchand de biens ?

1.1. Une qualification fiscale qui entraine un statut complexe

En droit français, on devient marchand de biens parce que l’administration fiscale vous qualifie comme tel si :

- vous achetez des biens immobiliers,

- pour les revendre rapidement,

- de manière répétée,

- avec un objectif de marge (et non de simple conservation patrimoniale).

Derrière l’image parfois attirante de la profession de marchand de biens se cache une réalité beaucoup plus technique :

- un statut fiscal spécifique (article 35 du CGI),

- une TVA immobilière redoutable si elle est mal appréhendée (TVA sur la marge, TVA sur le prix total, hors champ),

- une comptabilité de stock qui n’a rien à voir avec celle d’un investisseur locatif,

- des engagements en droits de mutation, des risques de requalification et de redressement.

1.2. Exemples typiques d’activité de marchand de biens

Quelques illustrations d’opérations typique de marchand de biens :

- Achat à la découpe : un immeuble de 6 logements acheté en bloc, rénovation des parties communes + rafraîchissement des lots, puis revente à la découpe en moins de 24 mois.

- Achat de maisons “à rénover” : enchaîner 3 ou 4 opérations “achat + travaux + revente” sur 3–4 ans, en en faisant son activité quasi principale.

- Transformation de bureaux en logements : acheter un plateau de bureaux, le convertir en lots d’habitation et revendre à la pièce.

- Achat / revente de terrains : acquisition d’un terrain, division, passage en terrain à bâtir, revente des lots.

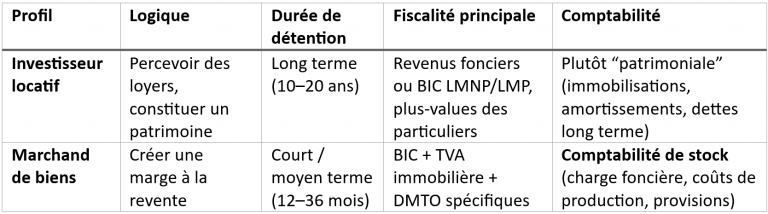

Dans tous ces cas, on est très loin du profil d’un simple investisseur locatif patrimonial.

1.3. Marchand de biens vs investisseur : tableau comparatif

2. Êtes-vous marchand de biens sans le savoir ? Les critères de requalification

2.1. Les grands indices qui alertent l’administration

L’administration et les tribunaux raisonnent par faisceau d’indices. Quelques signaux d’alerte typiques :

- Nombre d’opérations

Enchaîner plusieurs achats-reventes en quelques années, surtout s’il y a travaux + revente rapide. - Durée de détention

Acheter, faire des travaux, revendre en 12–24 mois, systématiquement. - Nature des biens

Immeubles entiers, plateaux à diviser, terrains à lotir, etc. - Organisation matérielle

Démarches bancaires répétées, démarchage actif, budget publicité, site internet, branding…

Plus vous cochez de cases, plus le risque de requalification augmente.

2.2. Mini check-list d’auto-diagnostic

-> Check-list “Suis-je marchand de biens aux yeux du fisc ?”

- Ai-je réalisé au moins 2 ou 3 achats-reventes sur 5 ans ?

- La durée de détention a-t-elle été courte (moins de 5 ans, souvent moins de 2–3 ans) ?

- Le bien a-t-il été acquis, rénové puis revendu avec une marge substantielle ?

- Ai-je déjà refusé de louer pour garder l’option de revente rapide ?

- Mes interlocuteurs (banquier, notaire, artisans) me perçoivent-ils comme quelqu’un qui “fait des opérations” ?

Si vous répondez “oui” votre profil se rapproche davantage d’un marchand de biens que d’un simple investisseur, il est probablement temps de structurer une activité professionnelle et de sécuriser le traitement fiscal de vos opérations.

2.3. Conséquences concrètes d’une requalification

Ce n’est pas qu’une question de vocabulaire ; c’est une question de coût total :

- passage du régime des plus-values des particuliers (avec abattements pour durée de détention) au régime des BIC,

- possible assujettissement à la TVA immobilière sur des opérations traitées à tort hors TVA,

- rattrapage de CFE, cotisations sociales, etc.,

- intérêts de retard, pénalités 40 % voire 80 % en cas de mauvaise foi.

En pratique, un contrôle mal préparé peut effacer plusieurs années de marge.

3. Choisir le bon cadre : personne physique, société, IR, IS ?

3.1. Agir en nom propre : simple mais rarement optimal

Avantages :

- Formalités initiales réduites (EI, micro-BIC pour des petites activités),

- possibilité de démarrer vite.

Inconvénients majeurs :

- Responsabilité illimitée sur le patrimoine perso (sauf mécanismes type patrimoine affecté / protection RP),

- taxation directe au barème de l’IR sur la totalité de la marge,

- difficulté à accueillir des associés,

- pas de séparation nette entre activité professionnelle et patrimoine privé.

C’est acceptable pour tester l’activité, beaucoup moins pour une activité structurée.

3.2. Sociétés commerciales : SARL/EURL, SAS/SASU

SARL / EURL :

- Gérant majoritaire = TNS : cotisations sociales en général plus faibles qu’en SAS pour une même rémunération nette,

- cadre sécurisé mais plus “rigide” (règles de majorité, cession de parts, etc.),

- bon véhicule pour une activité pérenne avec un dirigeant impliqué.

SAS / SASU :

- Président = assimilé salarié (URSSAF), meilleure protection sociale mais coût plus élevé,

- grande flexibilité statutaire (pactes d’associés, BSA, etc.),

- image plus “corporate” pour les banquiers et partenaires.

-> En pratique, beaucoup de marchands de biens choisissent :

- SASU lorsqu’ils veulent se verser un salaire propre et se faciliter l’entrée d’associés / investisseurs,

- EURL lorsqu’ils recherchent une optimisation sociale forte et que le dirigeant accepte le régime TNS.

3.3. IR ou IS : réflexion globale, pas que fiscale

Raisons de choisir l’IS :

- taux d’imposition sur la marge souvent plus faible qu’au barème IR (surtout si TMI élevé),

- possibilité de laisser une partie de la marge en société pour financer les opérations suivantes,

- meilleure lisibilité pour les banques.

Raisons de rester à l’IR (dans certains cas) :

- activité complémentaire, niveau de marge modéré,

- projet court terme, sans volonté de développer une “structure”.

Mais comme tu es un cabinet, tu peux insister sur un message clé :

“Le choix IR/IS ne se fait pas sur un coin de table. On croise : situation familiale, TMI, projets patrimoniaux, niveau de risque, et surtout projection à 5–10 ans de votre activité.”

3.4. Cas particulier : la holding

Lorsque l’activité prend de l’ampleur :

- plusieurs sociétés (marchand de biens, SCI de patrimoine, activité de conseil, etc.),

- associés multiples,

- volume de résultat important,

la holding peut devenir un outil puissant :

- pour centraliser les dividendes (régime mère-fille),

- réinvestir plus facilement dans de nouveaux projets,

- préparer une future transmission.

Sunspear Conseils, cabinet d’expertise-comptable spécialisé en immobilier vous aide à choisir la bonne forme juridique et à décider si la création d’une holding est judicieuse dans votre situation !

Vous avez besoin d'être conseillé ? Contactez-nous !

4.TVA du marchand de biens : comprendre, choisir, sécuriser

4.1. Les grandes familles de situations pour la TVA

- Cas 1 : vente soumise à TVA sur le prix total

→ immeuble neuf, terrain à bâtir, LASM, certains cas de promotion. - Cas 2 : vente soumise à TVA sur la marge

→ revente d’un bien ancien / TAB acquis sans TVA déductible, sous conditions. - Cas 3 : vente hors champ / exonérée

→ immeuble ancien, sans option pour la TVA, hors périmètre des textes.

Chaque opération doit être classée dès le montage. Ce n’est pas un calcul qu’on “fait à la fin quand on vend”.

4.2. Neuf, ancien, terrain à bâtir : pourquoi ça change tout

Quelques notions clefs à bien comprendre :

- Immeuble neuf : Soit construit depuis moins de 5 ans, soit ayant subi des travaux qui le rendent assimilable à une reconstruction (on peut citer à titre indicatif : modification du gros œuvre, rénovation de plus de 2/3 des éléments principaux, etc.).

👉 Revente généralement soumise à la TVA sur le prix total. - Immeuble ancien : plus de 5 ans, et n’ayant pas subi de travaux d’ampleur lui donnant le caractère de neuf.

👉 Revente en principe hors TVA, option possible, et selon les cas, TVA sur la marge. - Terrain à bâtir : terrain sur lequel un PLU / POS autorise une construction.

👉 En principe soumis à la TVA à la revente. - Terrain non à bâtir : pas de constructibilité reconnue → logiques souvent hors TVA, plus centrées sur droits d’enregistrement.

4.3. TVA sur le prix total : exemple chiffré simple

Exemple : revente d’un immeuble neuf

- Achat en VEFA pour 800 000 € HT + 160 000 € de TVA

- Travaux complémentaires : 100 000 € HT + 20 000 € de TVA

- Prix de vente : 1 300 000 € HT + 260 000 € de TVA

Le marchand de biens :

- récupère 180 000 € de TVA déductible (160k + 20k),

- collecte 260 000 € de TVA sur la revente,

- reverse à l’État : 260k – 180k = 80k de TVA nette.

Sa marge HT = 1 300k – (800k + 100k) = 400k.

Il faut tirer de cet exemple que :

- la TVA est neutre sur la marge (hors trésorerie),

- l’essentiel est de bien maîtriser le coût global (achat + travaux + frais + financement).

4.4. TVA sur la marge : logique, intérêts, pièges

La TVA sur la marge apparaît attractive car on ne taxe que la différence entre prix de vente et prix de revient foncier. Mais :

- ce régime n’est pas automatique,

- il est strictement encadré.

Exemple : TVA sur la marge

- Achat d’un immeuble ancien : 500 000 € (pas de TVA, droits d’enregistrement classiques).

- Frais d’acquisition (droits, notaires, etc.) non grevés de TVA : 35 000 €.

- Travaux : 150 000 € HT + 30 000 € de TVA (récupérable si affectés à une activité taxable).

- Prix de vente : 800 000 €.

- Charge foncière = 500 000 + 35 000 = 535 000 €.

- Marge TTC = 800 000 – 535 000 = 265 000 €.

- TVA (20 % sur marge HT) ≈ 44 166 € (si l’on reconstitue la marge HT).

Les 150 000 € de travaux n’entrent pas dans le calcul de la marge.

Ce type d’exemple montre bien pourquoi le régime peut être puissant, mais aussi pourquoi :

- la moindre erreur sur ce qui entre ou non dans la marge peut changer fortement le résultat,

- une requalification par l’administration (TVA prix total et non marge) peut être catastrophique.

4.5. Redevable partiel, coefficient de déduction et secteurs distincts

Un marchand de biens fait rarement uniquement des ventes taxées. Il peut aussi :

- vendre hors TVA,

- mettre en location un stock invendu (location nue souvent exonérée de TVA),

- faire des opérations mixtes.

Résultat : il devient redevable partiel et doit gérer :

- des secteurs distincts (activité taxable vs non taxable),

- un coefficient de déduction (pro rata) sur les TVA de ses frais généraux.

A retenir :

“La TVA d’un marchand de biens ne se gère pas avec une simple case à cocher dans le logiciel comptable. Il faut un tableur de suivi et un plan comptable adapté pour ne pas perdre des droits à déduction ou, à l’inverse, en déduire trop et s’exposer à un redressement.”

4.6. Droits de mutation à titre onéreux (DMTO) et engagements de revente

Souvent, les marchands de biens bénéficient de taux de droits réduits sous condition :

- d’acheter avec un engagement de revendre dans un délai (souvent 5 ans),

- ou d’effectuer certains travaux dans un délai donné.

Si l’engagement n’est pas respecté :

- rappel des droits à taux plein,

- intérêts de retard,

- parfois pénalités.

5 Travaux et notion d’immeuble “neuf” : bien anticiper

5.1. Trois grandes catégories de travaux

Nous pouvons pour simplifier les articles du BOFiP, séparer les travaux en trois catégories :

- Travaux d’entretien / réparations courantes

- Ex : réfection de peinture, réparation ponctuelle, petits remplacements.

- Impact limité sur la qualification du bien.

- Travaux d’amélioration / rénovation

- Ex : remplacement de la cuisine, amélioration de l’isolation, rénovation de salles de bains, redistribution légère des pièces.

- Ex : remplacement de la cuisine, amélioration de l’isolation, rénovation de salles de bains, redistribution légère des pièces.

- Travaux lourds / transformation

- Ex : division d’immeuble, restructuration profonde, changement de destination, modification importante du gros œuvre.

La complexité pour un marchand de biens se situe dans l’identification du niveau de travaux auquel l’immeuble est réputé “neuf” fiscalement.

5.2. Pourquoi la notion d’immeuble neuf est centrale ?

Parce qu’un immeuble considéré comme neuf à la revente :

- sort du régime des ventes “anciennes”,

- bascule généralement en TVA sur le prix total,

- change parfois le régime des droits de mutation.

Or les marchands de biens aiment souvent “faire des rénovations lourdes” :

- créer des lots supplémentaires,

- transformer un commerce en logement,

- surélever, ouvrir des trémies, déplacer des porteurs…

Il faut donc anticiper :

- quel sera le statut du bien à la sortie,

- et en déduire le régime de TVA.

C’est typiquement un échange à avoir en amont entre le marchand, le maître d’œuvre, le notaire et l’expert-comptable.

5.3. Points pratiques à demander au client sur les travaux

Afin d’anticiper cette situation voici les bonnes questions à vous poser :

- Avez-vous un CCTP (cahier des charges) détaillé ?

- quelles sont les entreprises intervenantes ? y a-t-il un lot gros œuvre ?

- y a-t-il changement de destination (ex : bureaux → logements) ?

- la structure porteuse est-elle modifiée ?

- combien d’éléments essentiels sont intégralement remplacés (chauffage, réseaux, menuiseries, isolation, etc.) ?

Ce type de questions vous permet d’anticiper plutôt que de subir le traitement fiscal en amont !

6. Comptabilité du marchand de biens : stocks, écritures et provisions

6.1. Immeuble en stock vs immeuble en immobilisation

Différence clé par rapport à une comptabilité de société commercial « classique » ou de SCI :

- Patrimonial (classique): l’immeuble est une immobilisation, amortie, générant des loyers. On regarde la rentabilité sur longue période.

- Marchand de biens : l’immeuble est un stock, destiné à être vendu. On regarde la marge sur coût de revient à court terme.

Cela implique :

- un plan de comptes orienté par opération,

- une gestion fine des charges incorporables ou non dans le coût du stock.

6.2. De quoi se compose le coût de revient d’une opération ?

Schématiquement : Coût de revient = Charge foncière + Coût de production + (éventuellement) coûts d’emprunt incorporés

- Charge foncière :

- prix d’achat du bien,

- droits d’enregistrement / DMTO,

- taxe de publicité foncière, éventuellement frais de notaire (part sans TVA déductible).

- Coût de production :

- travaux (gros œuvre, second œuvre, VRD…),

- honoraires techniques (architecte, BET, études),

- assurances chantier (DO, RC travaux),

- certains frais de commercialisation préalables.

- Coûts d’emprunt (optionnels) :

- intérêts intercalaires,

- frais de dossier bancaire spécifiques à l’opération,

- à incorporer ou non selon la méthode retenue (et documentée dans l’annexe).

6.3. Schéma d’écritures typique (sans noyer le lecteur)

- À l’acquisition

- enregistrement du prix d’achat dans les stocks,

- enregistrement des frais d’acquisition en charges incorporées ou dans un compte de charge foncière à régulariser.

- Au fur et à mesure des travaux

- enregistrement des factures de travaux en charges “à transférer en stock” en fin d’exercice,

- récupération de TVA lorsque c’est possible (secteur taxable).

- En fin d’exercice

- calcul du coût de revient de chaque opération,

- passage d’écritures de variation de stock : les charges incorporables sont basculées en stock,

- calcul des provisions pour dépréciation si le marché est défavorable.

- À la revente

- constatation du chiffre d’affaires (HT + TVA selon le régime),

- sortie du stock au coût de revient,

- constatation de la marge.

6.4. Provisions : prudence et transparence

- Provisions pour dépréciation de stock :

- si la valeur de marché probable (au jour de la clôture) est inférieure au coût de revient,

- on provisionne la différence (par lot ou par opération).

- Provisions pour risques :

- litiges avec acquéreur,

- contentieux urbanistiques,

- risques fiscaux identifiés (TVA discutée, DMTO sous condition…).

➡️ “Une comptabilité bien tenue vous donne une vision honnête de la réalité : vos plus belles opérations apparaissent… mais les coups plus durs aussi, via des provisions appropriées. C’est une démarche de pilotage, pas seulement de conformité.”

7. Conduire une opération de marchand de biens de A à Z

7.1. Phase 1 – Vision stratégique & cadrage initial

- Il faut clarifier si vous souhaitez :

- “être opportuniste” (quelques coups puis stop),

- ou construire une véritable activité (pipeline d’opérations sur plusieurs années).

- Définir une enveloppe de capacité d’endettement réaliste.

- Échanger sur ses compétences internes : fait-il lui-même le suivi travaux ? a-t-il un réseau d’artisans ?

Cette phase nous permet d’adapter votre accompagnement : du simple soutien comptable jusqu’au sparring partner financier.

7.2. Phase 2 – Analyse d’une cible et prévisionnel d’opération

Voici les étapes clés à suivre sur chaque opération :

- Fiche projet succincte

- adresse, type de bien, contexte (succession, vente rapide, etc.),

- prix demandé, frais estimés, travaux envisagés,

- stratégie de sortie (bloc / découpe).

- Analyse fiscale rapide

- nature du bien (neuf / ancien / terrain à bâtir),

- environnement TVA (historique du bien, précédent vendeur),

- DMTO et engagements possibles.

- Compte de résultat prévisionnel

- charge foncière,

- travaux, honoraires, assurances, frais bancaires,

- prix de vente cible (en bloc et à la découpe),

- marge attendue,

- rendement des fonds propres (TRI simplifié).

- Budget de trésorerie

- calendrier des décaissements (acquisition, travaux, intérêts, frais d’agence),

- calendrier prévisionnel des encaissements (lots vendus),

- besoin en trésorerie maximum et marges de manœuvre.

Le prévisionnel est un document interne, mais il constitue un argument fort auprès des banques.

7.3. Phase 3 – Financement & acquisition

- préparation des pièces pour le banquier (prévisionnel, business plan, historique des opérations passées),

- choix du produit financier (amortissable classique, in fine, relais…),

- optimisation des différés d’amortissement pour coller au calendrier travaux / ventes,

- revue du compromis de vente : conditions suspensives, calendrier, clauses sur l’état du bien, éventuels locataires à évincer.

Un point important à souligner :

“La manière dont vous structurez votre financement conditionne souvent le succès ou l’échec de l’opération. Un bon prévisionnel + un accompagnement expert-comptable spécialisé peuvent vous permettre d’obtenir de meilleures conditions.”

7.4. Phase 4 – Travaux & suivi de chantier

En pratique :

- validation des devis avec un œil budgétaire ET fiscal (constitution du coût de revient, nature des travaux),

- mise en place d’un tableau de suivi des travaux : devis, avenants, factures, avance sur travaux,

- points réguliers (mensuels ou trimestriels) pour comparer prévu vs réalisé.

Côté comptable/fiscal :

- affectation des factures à la bonne opération,

- suivi TVA (notamment sur les travaux soumis à TVA),

- anticipation des éventuelles régularisations de TVA si la stratégie de sortie change (ex : passage à la location).

7.5. Phase 5 – Commercialisation & cession

- choix des canaux de vente (agences, off-market, réseaux d’investisseurs, etc.),

- mise au point du dossier de vente : plans, diagnostics, autorisations d’urbanisme, etc.,

- stratégie de prix (prix catalogue / marge de négociation).

Au moment de la cession, il faudra :

- Vérifier le régime de TVA applicable pour chaque lot, à la lumière du dossier complet.

- Recalculer précisément la marge au niveau du lot (lorsque c’est nécessaire).

- Vérifier les conséquences en termes de droits de mutation, notamment si des engagements de revente ont été pris.

7.6. Phase 6 – Bilan d’opération

À la fin, on réalise pour chaque opération un bilan qui reprend :

- chiffre d’affaires réellement encaissé,

- coût de revient final (foncier, travaux, frais financiers, frais généraux imputés),

- marge nette,

- délai réel entre acquisition et revente,

- TRI simplifié.

Ce document est précieux pour :

- améliorer les futurs prévisionnels,

- communiquer avec les banques,

- argumenter en cas de contrôle (on montre qu’il y a une logique économique, pas d’approximation).

7.7. Phase 7 – Gestion des stocks invendus

Quand le marché se tend, plusieurs scénarios :

- vendre en dessous du prix cible pour libérer le capital,

- conserver un ou plusieurs lots en location (génération de cash-flow),

- conserver à titre de patrimoine (via transfert dans une SCI, par exemple).

Chaque option a :

- un impact fiscal (TVA, impôt sur les sociétés, plus-value latente),

- un impact sur la comptabilité (stock vs immobilisation),

- un impact patrimonial.

C’est typiquement le genre d’arbitrage où un échange structuré avec l’expert-comptable Sunspear Conseils permet d’éviter de se tirer une balle dans le pied.

8. Les 10 erreurs classiques des marchands de biens

- Appliquer la TVA sur marge “parce que tout le monde fait comme ça”

→ alors que le bien a ouvert droit à déduction chez le vendeur précédent : risque de bascule en TVA sur le prix total. - Sous-estimer le coût global des travaux

→ devis initiaux trop optimistes, nombreux avenants : la marge fond. - Ne pas ventiler correctement les charges entre opérations

→ impossibilité de calculer la marge par opération, confusion totale en cas de contrôle. - Négliger la trésorerie

→ l’opération est rentable sur le papier, mais le BFR explose (retard travaux, retard notaire, acquéreurs qui se désistent…). - Signer un acte d’achat sans avoir verrouillé la TVA

→ on découvre après coup qu’on ne pouvait pas appliquer la TVA sur la marge ou que le bien sera requalifié en immeuble neuf. - Travailler sans dossier “opération” structuré

→ documents dispersés, pas de version fiable des budgets, dossiers incomplets pour la banque ou l’administration. - Changer de stratégie en cours de route sans recalculer les impacts

→ ex : décider de louer un lot puis de le revendre plus tard, sans revoir les schémas TVA et DMTO. - Confondre optimisation et improvisation

→ empiler SCI, SAS, holdings “parce qu’on l’a vu sur YouTube” sans cohérence globale. - Ne pas documenter les hypothèses

→ en cas de contrôle, ce qui n’est pas tracé n’existe pas : absence de prévisionnel, de calculs de TVA, de note de doctrine. - Ne pas se faire accompagner

→ le marchand de biens reste seul avec son notaire et son banquier, sans expert-comptable spécialisé pour challenger les montages.

9. Comment Sunspear Conseils accompagne les marchands de biens

Diagnostic initial : audit de votre situation, de vos opérations passées et de votre structure actuelle.

Mise en place d’un cadre (statuts, choix IR/IS, organisation comptable).

Accompagnement récurrent :

– revue des nouveaux projets,

– prévisionnels d’opération,

-échanges avec le notaire et la banque.

Production comptable & fiscale hautement structurée :

– plan comptable par opération,

– feuille de travail TVA,

– dossiers DO / DA documentés,

– annexes comptables adaptées au métier.

Pilotage & stratégie :

– bilans d’opération,

– comparaison des marges,

– simulations de scénarios (vendre / louer / conserver).

Questions fréquentes liées à l'activité de marchand de biens

À partir de combien d’opérations devient-on “marchand de biens” ?

Il n’existe aucun seuil légal (2, 3 ou 10 opérations) à partir duquel on devient automatiquement marchand de biens. L’administration regarde un faisceau d’indices : fréquence des opérations, durée de détention (souvent courte), importance des travaux, organisation quasi professionnelle, recours régulier au crédit, etc.

En pratique, enchaîner plusieurs achats-reventes avec travaux sur une période de quelques années, sans stratégie locative durable, rapproche clairement d’un profil de marchand de biens. D’où l’importance de structurer l’activité plutôt que de rester “entre deux eaux” avec un risque de requalification a posteriori.

Peut-on cumuler LMNP et activité de marchand de biens ?

Oui, c’est possible de cumuler une activité LMNP (patrimoniale) et une activité de marchand de biens, à condition de bien séparer les deux :

- idéalisme : des structures distinctes (SCI/LMNP d’un côté, société de MdB de l’autre) ;

- objets sociaux adaptés ;

- comptabilités, comptes bancaires et logiques fiscales bien différenciés.

Le risque apparaît lorsque des opérations “borderline” sont logées en LMNP alors qu’elles ressemblent à de l’achat-revente spéculatif. C’est typiquement un sujet à clarifier en amont avec l’expert-comptable pour ne pas mélanger activité patrimoniale et activité commerciale.

La TVA sur marge est-elle toujours plus intéressante que la TVA sur le prix total ?

Non, la TVA sur marge n’est ni automatique ni toujours plus avantageuse.

Elle peut être intéressante lorsque :

- le bien a été acquis sans TVA déductible ;

- la valeur de la charge foncière est élevée ;

- et que les conditions juridiques sont réunies.

Mais dans certains cas, notamment en présence de gros travaux soumis à TVA, un régime de TVA sur le prix total peut être plus cohérent, car il permet de récupérer davantage de TVA en amont. L’arbitrage se fait opération par opération, en tenant compte de l’historique du bien, du niveau de travaux et de la stratégie globale.

Peut-on faire du marchand de biens dans une SCI à l’IR ?

En principe, non. La SCI à l’IR est conçue pour une activité civile (détention, location), pas pour une activité commerciale d’achat-revente. Si une SCI à l’IR se met à faire du marchand de biens de manière habituelle, elle risque :

- une soumission automatique à l’IS (perte du régime IR) ;

- une remise en cause de certains schémas patrimoniaux ;

- un surcroît de complexité fiscale.

En pratique, l’activité de marchand de biens est exercée via une société commerciale (SARL/EURL ou SAS/SASU) dédiée, et la SCI reste cantonnée à la détention patrimoniale.

Est-il pertinent de garder certains lots en patrimoine (SCI, holding) ?

Oui, c’est une stratégie fréquente : garder les “meilleurs” lots pour se créer un patrimoine locatif, tout en revendant les autres pour dégager de la marge. Cela peut se faire via :

- une SCI (IR ou IS selon les objectifs) ;

- ou une holding qui détient à la fois la société de marchand de biens et des structures patrimoniales.

En revanche, ce type d’arbitrage ne se décide pas à la légère : il impacte la TVA (régularisations possibles), la fiscalité des plus-values et l’équilibre économique de l’opération. L’idéal est de réfléchir à cette stratégie dès le montage pour déterminer quels lots sont vocations “patrimoine” et quels lots sont “stock à vendre”.

Comment se rémunère un marchand de biens (salaire, dividendes…) ?

Tout dépend du cadre choisi :

- En société à l’IS (SARL/SAS), le dirigeant peut se rémunérer via un salaire (TNS ou assimilé salarié selon la forme), et compléter avec des dividendes lorsque la société dégage du résultat.

- En nom propre ou société translucide à l’IR, le bénéfice est imposé directement chez la personne physique, indépendamment de ce qu’elle se verse réellement.

La bonne stratégie consiste à calibrer la rémunération en fonction : - des besoins personnels ;

- de la trésorerie de la société ;

- de l’optimisation fiscale et sociale (coût des charges vs protection sociale). C’est un sujet à travailler avec l’expert-comptable, surtout lorsque le volume d’activité augmente.

Faut-il obligatoirement une holding ?

Non, la holding n’est pas obligatoire. Pour un marchand de biens qui démarre une seule société avec quelques opérations par an, une structure simple (SARL/EURL ou SAS/SASU) peut suffire.

La holding devient pertinente lorsque :

- vous avez plusieurs sociétés (marchand de biens, SCI, activité de conseil, etc.) ;

- vous souhaitez remonter les dividendes pour réinvestir ailleurs ;

- vous préparez une transmission ou une association progressive.

On ne crée donc pas une holding “par principe”, mais parce qu’elle s’inscrit dans un projet à moyen/long terme et qu’elle apporte un vrai plus en termes de circulation de trésorerie et de gouvernance.

Votre cabinet peut-il m’accompagner si je ne suis pas en Île-de-France ?

Oui. Même si nous sommes basés en région parisienne, notre organisation est pensée pour accompagner des marchands de biens partout en France :

- outils comptables et de partage de documents 100 % digitaux ;

- rendez-vous en visioconférence pour les phases clés (structuration, étude de projet, bilans d’opération) ;

- échanges fluides avec vos notaires et banques locaux.

Ce qui compte vraiment, ce n’est pas votre département, mais le fait d’avoir un interlocuteur qui maîtrise le métier de marchand de biens, sa TVA, sa compta et ses risques spécifiques.

Pour allez plus loin :

Des questions spécifiques sur l'activité de marchand de biens ?

Contactez-nous et prenez rendez-vous !